El tener los medios de disfrutar un retiro financieramente seguro es la meta clave de la planificación para el retiro. Y si bien hay otras consideraciones en el ínterin antes del retiro — exigencias tales como comprar y mantener una residencia, pagar la universidad, gastos médicos, primas de seguros, e impuesto sobre la renta — es esencial que usted se tome el tiempo para planificar cuidadosamente su retiro.

A fin de alcanzar un retiro financieramente seguro es necesario tener la asesoría, herramientas y productos necesarios para lograr vuestros objetivos financieros para el retiro. StateTrust tiene la experiencia, conocimiento y personal que se especializa en estrategias efectivas para lograr vuestras metas financieras para el retiro.

El construir los activos necesarios para lograr un retiro financieramente seguro exige ahorro sistemático a lo largo del tiempo y una metodología de inversión profesional.

StateTrust tiene la experiencia y recursos tecnológicos para establecer en base a vuestros activos, pasivos, ingresos y rentabilidades de inversión, un plan que les ayudará a lograr un retiro exitoso.

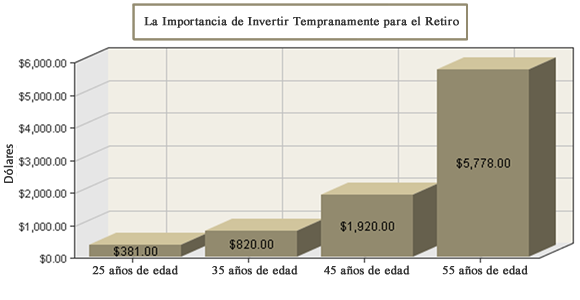

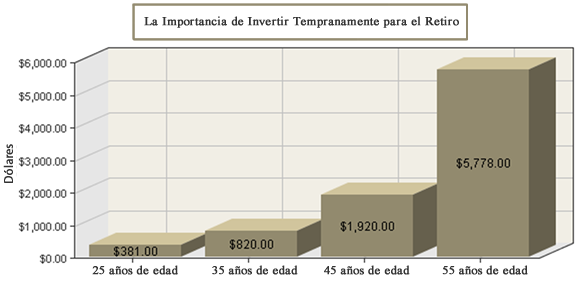

- Mientras más pronto pueda usted empezar su plan de retiro, menos tendrá usted que ahorrar para satisfacer sus metas financieras. Esto se debe al efecto de capitalización de los beneficios y de la inversión. El gráfico de abajo muestra el monto de ahorro mensual necesario para comenzar en una edad particular para alcanzar $1 millón a la edad de 65.*

- La planificación/ahorro para el retiro puede comenzar en cualquier momento antes de retirarse, pero se recomienda comenzar la planificación/ahorro por lo menos 15 a 20 años antes de dejar de trabajar.

- Un mayor período significa que hay una mayor posibilidad de manejar efectivamente cambios inesperados tales como gastos médicos, un gran aumento en la inflación, la pérdida de un ser querido, fuertes fluctuaciones en el mercado y desastres naturales.

Fuente: Análisis de StateTrust de datos provistos por Morningstar. Los resultados mostrados no son indicativos del rendimiento de ninguna inversión específica. Un inversionista no puede invertir en un índice, como aquellos en los que estos gráficos están basados. Rentabilidades pasadas no son garantía de rendimientos futuros. Estas declaraciones se basan en información histórica, a partir de fuentes consideradas como fiables, pero la precisión de los datos no puede ser garantizada, y estas rentabilidades pueden variar en períodos futuros.

Para Nuestros Clientes en los Estados Unidos

Para nuestros clientes en los Estados Unidos, ofrecemos una multitud de opciones de inversión, desde las Cuentas para el Retiro Individuales tradicionales (IRAs) a los planes 401 (k) para compañías y sus empleados.

Si usted es un cliente de los Estados Unidos, puede utilizar los enlaces a la derecha para visualizar los diferentes tipos de cuentas para el retiro.

Para Nuestros Clientes Internacionales

StateTrust ha desarrollado una amplia clientela internacional, en docenas de países y múltiples continentes. Nuestro equipo gerencial está sintonizado con las necesidades y problemas que se pueden presentar para los clientes internacionales. Nuestros clientes internacionales pueden aprovechar una serie de programas adaptados especialmente para cumplir sus necesidades en el retiro.

- Nuestra unidad de asesoría internacional le ayudará a establecer las características de riesgo/rentabilidad de inversiones requeridas para cumplir con las metas para el retiro.

- Las recomendaciones de inversión tomarán en cuenta asuntos jurisdiccionales específicos incluyendo estructuras de propiedad de activos y condición de residencia de usted y su beneficiario.

- La distribución de activos y el diseño de la cartera incluirán estrategias para la optimización fiscal.

- Hemos desarrollado un programa de alianzas internacionales que incluyen asociaciones estratégicas con contadores, abogados, custodios y asesores para enriquecer nuestra experiencia de servicio a los clientes.

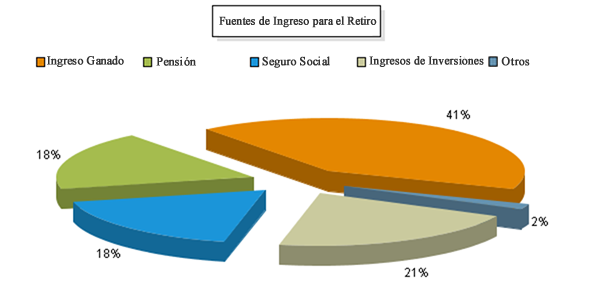

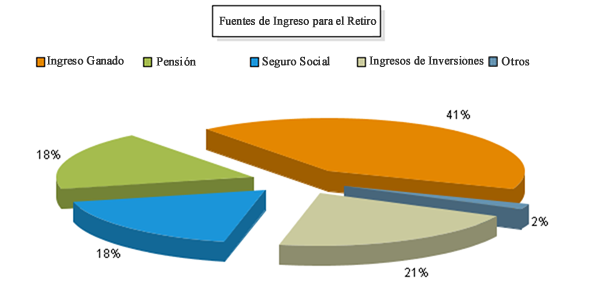

Fuentes de Ingreso para el Retiro

La Administración del Seguro Social de los Estados Unidos ("SSA", por sus siglas en inglés) estima que los individuos que dependen del Seguro Social como su única fuente de ingreso se quedarán drásticamente por debajo de sus necesidades de ingresos para el retiro.

En StateTrust, trabajamos estrechamente con nuestros clientes para desarrollar planes para el retiro enfocados a lograr una calidad de vida deseada durante sus años de retiro.

La siguiente imagen ilustra un estimado de las fuentes de ingresos durante el retiro para personas de 65 años de edad y mayores con unos ingresos anuales mayores de $51.165, para febrero del 2010.

La Mayoría de los Americanos No Está Ahorrando lo Suficiente para el Retiro

La proporción de ahorro personal, definida como el porcentaje de ingreso personal disponible, ha venido cayendo por más de 20 años en los Estados Unidos y solo recientemente está apenas comenzando a aumentar debido a la recesión económica del 2008-2009. La mayor parte de la gente simplemente no está ahorrando lo suficiente para el retiro.

La siguiente imagen muestra la proporción de ahorro personal de los EE.UU. desde la Segunda Guerra Mundial (1947-2010).

Fuente: US Department of Commerce. Bureau of Economic Analysis.

Inversión para el Retiro

Cuanto dinero se necesitará para el retiro es una cuestión que depende de cada inversionista individual. StateTrust ayudará a los clientes a adaptar los ahorros para el retiro y las estrategias de inversión para alcanzar sus metas financieras para el retiro.

La siguiente imagen ilustra la cantidad de ahorro mensual necesaria para llegar a $1 millón a la edad de 65 para diversas edades. Obviamente, mientras más temprano se empiece, más fácil será lograr vuestra meta de ahorros para el retiro, debido a la potencia de capitalizar la rentabilidad de las inversiones.

Fuente: Análisis de StateTrust de datos provistos por Morningstar. Los resultados mostrados no son indicativos del rendimiento de ninguna inversión específica. Un inversionista no puede invertir en un índice, como aquellos en los que estos gráficos están basados. Rentabilidades pasadas no son garantía de rendimientos futuros. Estas declaraciones se basan en información histórica, a partir de fuentes consideradas como fiables, pero la precisión de los datos no puede ser garantizada, y estas rentabilidades pueden variar en períodos futuros.

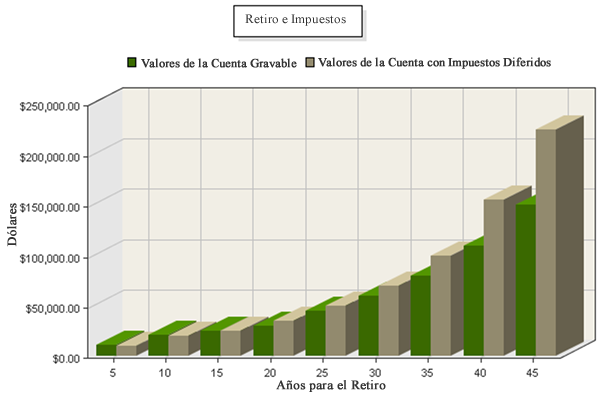

Retiro e Impuestos

Los asesores financieros de StateTrust siempre toman en consideración las consecuencias fiscales cuando se analizan diferentes estrategias financieras para nuestros clientes. Si bien es imposible que los individuos eviten impuestos con la mayor parte de las inversiones, es a menudo posible diferir los impuestos. El diferir los impuestos por períodos largos puede resultar en ganancias sustanciales.

La siguiente imagen ilustra como el diferir los impuestos puede aumentar el valor de las inversiones a lo largo del tiempo, cuando se invierte un valor hipotético de $10.000 en una cuenta gravable y en una con impuestos diferidos.

Fuente: Análisis de StateTrust de datos provistos por Morningstar. Los resultados mostrados no son indicativos del rendimiento de ninguna inversión específica. Un inversionista no puede invertir en un índice, como aquellos en los que estos gráficos están basados. Rentabilidades pasadas no son garantía de rendimientos futuros. Estas declaraciones se basan en información histórica, a partir de fuentes consideradas como fiables, pero la precisión de los datos no puede ser garantizada, y estas rentabilidades pueden variar en períodos futuros.

Enlaces de interes: